住宅金融支援機構法(全26問中2問目)

No.2

独立行政法人住宅金融支援機構(以下この問において「機構」という。)に関する次の記述のうち、誤っているものはどれか。令和4年試験 問46

- 機構は、住宅の建設又は購入に必要な資金の貸付けに係る金融機関の貸付債権の譲受けを業務として行っているが、当該住宅の建設又は購入に付随する土地又は借地権の取得に必要な資金については、譲受けの対象としていない。

- 機構は、団体信用生命保険業務において、貸付けを受けた者が死亡した場合のみならず、重度障害となった場合においても、支払われる生命保険の保険金を当該貸付けに係る債務の弁済に充当することができる。

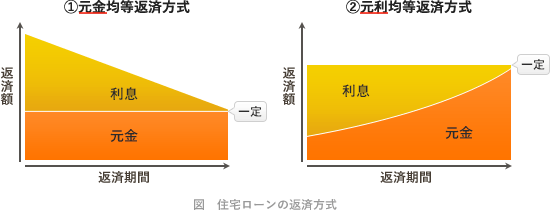

- 証券化支援事業(買取型)において、機構による譲受けの対象となる貸付債権の償還方法には、元利均等の方法であるものに加え、元金均等の方法であるものもある。

- 機構は、証券化支援事業(買取型)において、MBS(資産担保証券)を発行することにより、債券市場(投資家)から資金を調達している。

広告

正解 1

問題難易度

肢173.1%

肢27.9%

肢312.0%

肢47.0%

肢27.9%

肢312.0%

肢47.0%

分野

科目:6 - 土地と建物及びその需給細目:1 - 住宅金融支援機構法

解説

- [誤り]。機構は、自ら居住する住宅若しくは親族が居住する住宅の建設・購入に必要な資金の貸付けに係る金融機関の貸付債権の譲受けを業務として行っています。

なお、当該住宅に付随する土地又は借地権の取得に必要な資金の貸付けに係る金融機関の貸付債権もこの対象です(機構法令5条1項)。法第十三条第一項第一号の政令で定める行為は、次に掲げる行為とする。

一 住宅の建設に付随する土地又は借地権の取得

二 住宅の購入に付随する土地若しくは借地権の取得又は当該住宅の改良証券化支援業務(買取型)において、機構による譲受けの対象となる住宅の購入に必要な資金の貸付けに係る金融機関の貸付債権には、当該住宅の購入に付随する改良に必要な資金は含まれない。(R2⑫-46-4)機構は、住宅の建設又は購入に必要な資金の貸付けに係る金融機関の貸付債権の譲受けを業務として行っているが、当該住宅の建設又は購入に付随する土地又は借地権の取得に必要な資金の貸付けに係る金融機関の貸付債権については、譲受けの対象としていない。(H30-46-1)証券化支援業務(買取型)において、機構による譲受けの対象となる住宅の購入に必要な資金の貸付けに係る金融機関の貸付債権には、当該住宅の購入に付随する改良に必要な資金も含まれる。(H29-46-4)機構は、証券化支援事業(買取型)において、住宅の改良に必要な資金の貸付けに係る貸付債権について譲受けの対象としている。(H26-46-2)機構は、住宅の建設又は購入に必要な資金の貸付けに係る金融機関の貸付債権の譲受けを業務として行っているが、当該住宅の建設又は購入に付随する土地又は借地権の取得に必要な資金の貸付けに係る貸付債権については、譲受けの対象としていない。(H25-46-1) - 正しい。生命保険では、被保険者の死亡のみならず高度障害状態となった場合にも、死亡保険金と同額の高度障害保険金が支払われます。団体信用生命保険でも被保険者が重度障害状態となった場合、支払われる生命保険の保険金を当該貸付けに係る債務の弁済に充当することができるようになっています(機構法13条1項11号)。

機構が第一号の業務により譲り受ける貸付債権に係る貸付けを受けた者若しくは第五号から第七号まで若しくは前号若しくは次項第二号若しくは第五号の規定による貸付けを受けた者とあらかじめ契約を締結して、その者が死亡した場合(重度障害の状態となった場合を含む。以下同じ。)に支払われる生命保険の保険金若しくは生命共済の共済金(以下「保険金等」という。)を当該貸付けに係る債務の弁済に充当し、又は沖縄振興開発金融公庫法(昭和四十七年法律第三十一号)第十九条第一項第三号の規定による貸付けを受けた者とあらかじめ契約を締結して、その者が死亡した場合に支払われる保険金等により当該貸付けに係る債務を弁済すること。

- 正しい。証券化支援事業(買取型)において、住宅金融支援機構が譲り受ける貸付債権は、原則として以下の条件すべてを満たすものです。

- 償還期間が15年以上50年未満

- 貸付利率が全期間固定金利

- 償還方法が毎月払い(ボーナス併用払い含む)の元利均等返済又は元金均等返済

原則として、毎月払い(6箇月払いとの併用払いを含む。)の元金均等又は元利均等の方法により償還されるものであること。

機構が証券化支援事業(買取型)により譲り受ける貸付債権は、自ら居住する住宅又は自ら居住する住宅以外の親族の居住の用に供する住宅を建設し、又は購入する者に対する貸付けに係るものでなければならない。(R3⑫-46-3)機構は、証券化支援事業(買取型)において、賃貸住宅の購入に必要な資金の貸付けに係る金融機関の貸付債権を譲受けの対象としている。(R3⑩-46-1)証券化支援事業(買取型)における民間金融機関の住宅ローン金利は、金融機関によって異なる場合がある。(R2⑫-46-2)機構は、証券化支援事業(買取型)において、賃貸住宅の建設又は購入に必要な資金の貸付けに係る金融機関の貸付債権については譲受けの対象としていない。(R2⑩-46-3)機構は、証券化支援事業(買取型)において、債務者又は債務者の親族が居住する住宅のみならず、賃貸住宅の建設又は購入に必要な資金の貸付けに係る金融機関の貸付債権についても譲受けの対象としている。(H28-46-2)証券化支援事業(買取型)において、機構による譲受けの対象となる貸付債権は、償還方法が毎月払いの元利均等の方法であるものに加え、毎月払いの元金均等の方法であるものもある。(H27-46-2)機構が証券化支援事業(買取型)により譲り受ける貸付債権は、自ら居住する住宅又は自ら居住する住宅以外の親族の居住の用に供する住宅を建設し、又は購入する者に対する貸付けに係るものでなければならない。(H25-46-4)証券化支援事業(買取型)における民間金融機関の住宅ローン金利は、金融機関によって異なる場合がある。(H24-46-2)機構は、証券化支援事業(買取型)において、民間金融機関が貸付ける長期・固定金利の住宅ローン債権を買取りの対象としている。(H23-46-3)証券化支援事業(買取型)の住宅ローン金利は全期間固定金利が適用され、どの取扱金融機関に申し込んでも必ず同一の金利になる。(H22-46-3) - 正しい。住宅金融支援機構は、住宅の建設などに必要な資金の貸付けに係る金融機関の貸付債権の譲受けを行い、その債権を担保として資産担保証券を発行して投資家から資金の調達を行っています(機構法13条1項2号)。

広告

広告