宅建試験 令和6年試験 問24(改題)

問24

不動産取得税に関する次の記述のうち、正しいものはどれか。

- 不動産取得税の課税標準は、不動産を取得した時における当該不動産の売買価格であるから、固定資産税の課税標準である固定資産の評価額とは異なるものである。

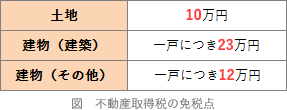

- 不動産取得税の課税標準となるべき額が、土地の取得にあっては16万円、家屋の取得のうち建築に係るものにあっては1戸につき66万円、その他のものにあっては1戸につき34万円に満たない場合においては、不動産取得税が課されない。

- 不動産取得税は、不動産の取得に対して課される税であるので、法人の合併により不動産を取得した場合においても、不動産取得税が課される。

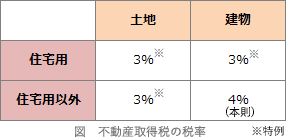

- 令和8年4月に個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅以外の家屋及び土地に係る不動産取得税の税率は4%である。

広告

広告

正解 2

問題難易度

肢19.2%

肢267.8%

肢38.8%

肢414.2%

肢267.8%

肢38.8%

肢414.2%

分野

科目:3 - 税に関する法令細目:1 - 不動産取得税

解説

- 誤り。売買価格ではありません。不動産取得税の課税標準となる「不動産を取得した時点での不動産の価格」は、原則として、固定資産税評価額となります。固定資産課税台帳に登録されている物件についてはその価格、新築等による取得で未登録の物件については固定資産評価基準に基づき決定した価格です(地方税法73条の21)。

- [正しい]。不動産取得税の免税点制度は、土地16万円、建築に係る家屋66万円、その他の家屋34万円が基準額です。1区画又は1戸の課税標準額が上記に満たない場合は、不動産取得税は課されません(地方税法73条の15の2第1項)。

一定の面積に満たない土地の取得に対しては、狭小な不動産の取得者に対する税負担の排除の観点から、不動産取得税を課することができない。(R2⑩-24-2)一定の面積に満たない土地の取得については、不動産取得税は課されない。(H30-24-4)不動産取得税の課税標準となるべき額が、土地の取得にあっては16万円、家屋の取得のうち建築に係るものにあっては1戸につき66万円、その他のものにあっては1戸につき34万円に満たない場合においては、不動産取得税が課されない。(H24-24-1)令和8年4月に土地を取得した場合に、不動産取得税の課税標準となるべき額が30万円に満たないときには不動産取得税は課税されない。(H19-28-1)

一定の面積に満たない土地の取得に対しては、狭小な不動産の取得者に対する税負担の排除の観点から、不動産取得税を課することができない。(R2⑩-24-2)一定の面積に満たない土地の取得については、不動産取得税は課されない。(H30-24-4)不動産取得税の課税標準となるべき額が、土地の取得にあっては16万円、家屋の取得のうち建築に係るものにあっては1戸につき66万円、その他のものにあっては1戸につき34万円に満たない場合においては、不動産取得税が課されない。(H24-24-1)令和8年4月に土地を取得した場合に、不動産取得税の課税標準となるべき額が30万円に満たないときには不動産取得税は課税されない。(H19-28-1) - 誤り。相続や法人の合併などの一般承継に伴う取得は、形式的な所有権の移転であるとされ、不動産取得税は課されません(地方税法73条の7第2号)。

- 誤り。住宅用以外の土地は3%です。不動産取得税の税率は本則4%ですが、土地と住宅は3%に軽減する特例措置が継続されています。4%で計算するのは住宅用以外の建物だけです(地方税法73条の15、地方税法附則11条の2)。

不動産取得税は、不動産を取得するという比較的担税力のある機会に相当の税負担を求める観点から創設されたものであるが、不動産取得税の税率は4%を超えることができない。(R3⑩-24-4)令和8年4月に個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅用以外の土地に係る不動産取得税の税率は4%である。(R2⑩-24-1)令和8年4月に個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅用以外の家屋及びその土地に係る不動産取得税の税率は4%である。(H28-24-4)令和8年4月に商業ビルの敷地を取得した場合の不動産取得税の標準税率は、100分の3である。(H19-28-3)令和8年4月に住宅以外の家屋を取得した場合、不動産取得税の標準税率は、100分の3である。(H18-28-1)

不動産取得税は、不動産を取得するという比較的担税力のある機会に相当の税負担を求める観点から創設されたものであるが、不動産取得税の税率は4%を超えることができない。(R3⑩-24-4)令和8年4月に個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅用以外の土地に係る不動産取得税の税率は4%である。(R2⑩-24-1)令和8年4月に個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅用以外の家屋及びその土地に係る不動産取得税の税率は4%である。(H28-24-4)令和8年4月に商業ビルの敷地を取得した場合の不動産取得税の標準税率は、100分の3である。(H19-28-3)令和8年4月に住宅以外の家屋を取得した場合、不動産取得税の標準税率は、100分の3である。(H18-28-1)

広告

広告