宅建試験 平成28年試験 問24

問24

不動産取得税に関する次の記述のうち、正しいものはどれか。

- 家屋が新築された日から3年を経過して、なお、当該家屋について最初の使用又は譲渡が行われない場合においては、当該家屋が新築された日から3年を経過した日において家屋の取得がなされたものとみなし、当該家屋の所有者を取得者とみなして、これに対して不動産取得税を課する。

- 不動産取得税は、不動産の取得に対して課される税であるので、法人の合併により不動産を取得した場合にも、不動産取得税は課される。

- 令和8年4月に取得した床面積240㎡である新築住宅(認定長期優良住宅ではない)に係る不動産取得税の課税標準の算定については、当該新築住宅の価格から1,200万円が控除される。

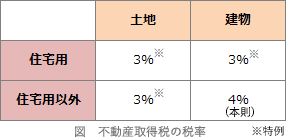

- 令和8年4月に個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅用以外の家屋及びその土地に係る不動産取得税の税率は4%である。

広告

広告

正解 3

問題難易度

肢18.9%

肢26.2%

肢371.4%

肢413.5%

肢26.2%

肢371.4%

肢413.5%

分野

科目:3 - 税に関する法令細目:1 - 不動産取得税

解説

- 誤り。新築された家屋が、新築された日から6月(宅建業者が新築した住宅については1年)を経過しても、最初の使用又は譲渡が行われない場合、その経過した日において家屋の取得がなされたものとみなし、当該家屋の所有者を取得者とみなして不動産取得税が課されます(地方税法73条の2第2項、附則抄10条の3第1項)。本肢は「3年」と説明しているので誤りです。

- 誤り。法人の合併、相続、共有物の分割といった形式的な所有権の移転には、不動産取得税は課されません(地方税法73条の7第2号)。

- [正しい]。床面積が40㎡以上240㎡以下など一定の条件に該当する新築住宅を取得した場合、不動産取得税の課税標準の算定に当たり一戸につき1,200万円(認定長期優良住宅は1,300万円)を控除することができます(地方税法73条の14第1項)。本肢の住宅は、新築・床面積240㎡なので本特例の適用対象となり、認定長期優良住宅ではないため控除額は1,200万円となります床面積が240㎡で、床面積1㎡当たりの価格が20万円である住宅(認定長期優良住宅ではない)を令和8年5月1日に建築した場合、当該住宅の建築に係る不動産取得税の課税標準の算定については、当該住宅の価格から1,200万円が控除される。(H16-26-4)

- 誤り。住宅用以外の土地を4%と説明しているので誤りです。不動産取得税の税率は、住宅以外の家屋については4%、それ以外については3%となります(地方税法73条の15、附則抄11条の2)。

令和8年4月に個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅以外の家屋及び土地に係る不動産取得税の税率は4%である。(R6-24-4)不動産取得税は、不動産を取得するという比較的担税力のある機会に相当の税負担を求める観点から創設されたものであるが、不動産取得税の税率は4%を超えることができない。(R3⑩-24-4)令和8年4月に個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅用以外の土地に係る不動産取得税の税率は4%である。(R2⑩-24-1)令和8年4月に商業ビルの敷地を取得した場合の不動産取得税の標準税率は、100分の3である。(H19-28-3)令和8年4月に住宅以外の家屋を取得した場合、不動産取得税の標準税率は、100分の3である。(H18-28-1)

令和8年4月に個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅以外の家屋及び土地に係る不動産取得税の税率は4%である。(R6-24-4)不動産取得税は、不動産を取得するという比較的担税力のある機会に相当の税負担を求める観点から創設されたものであるが、不動産取得税の税率は4%を超えることができない。(R3⑩-24-4)令和8年4月に個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅用以外の土地に係る不動産取得税の税率は4%である。(R2⑩-24-1)令和8年4月に商業ビルの敷地を取得した場合の不動産取得税の標準税率は、100分の3である。(H19-28-3)令和8年4月に住宅以外の家屋を取得した場合、不動産取得税の標準税率は、100分の3である。(H18-28-1)

広告

広告