宅建試験 平成18年試験 問28(改題)

問28

不動産取得税に関する次の記述のうち、正しいものはどれか。

- 令和8年4月に住宅以外の家屋を取得した場合、不動産取得税の標準税率は、100分の3である。

- 令和8年4月に宅地を取得した場合、当該取得に係る不動産取得税の課税標準は、当該宅地の価格の2分の1の額とされる。

- 不動産取得税は、不動産の取得に対して、当該不動産の所在する都道府県が課する税であるが、その徴収は特別徴収の方法がとられている。

- 令和8年4月に床面積250㎡である新築住宅に係る不動産取得税の課税標準の算定については、当該新築住宅の価格から1,200万円が控除される。

広告

広告

正解 2

問題難易度

肢112.1%

肢268.8%

肢37.8%

肢411.3%

肢268.8%

肢37.8%

肢411.3%

分野

科目:3 - 税に関する法令細目:1 - 不動産取得税

解説

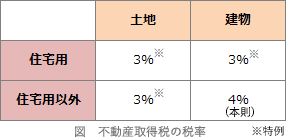

- 誤り。不動産取得税の税率は本則4%ですが、土地と住宅は3%に軽減する特例措置が継続されています。住宅以外の建物を取得した場合、不動産取得税の税率は4%です(地方税法73条の15、地方税法附則11条の2)。

令和8年4月に個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅以外の家屋及び土地に係る不動産取得税の税率は4%である。(R6-24-4)不動産取得税は、不動産を取得するという比較的担税力のある機会に相当の税負担を求める観点から創設されたものであるが、不動産取得税の税率は4%を超えることができない。(R3⑩-24-4)令和8年4月に個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅用以外の土地に係る不動産取得税の税率は4%である。(R2⑩-24-1)令和8年4月に個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅用以外の家屋及びその土地に係る不動産取得税の税率は4%である。(H28-24-4)令和8年4月に商業ビルの敷地を取得した場合の不動産取得税の標準税率は、100分の3である。(H19-28-3)

令和8年4月に個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅以外の家屋及び土地に係る不動産取得税の税率は4%である。(R6-24-4)不動産取得税は、不動産を取得するという比較的担税力のある機会に相当の税負担を求める観点から創設されたものであるが、不動産取得税の税率は4%を超えることができない。(R3⑩-24-4)令和8年4月に個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅用以外の土地に係る不動産取得税の税率は4%である。(R2⑩-24-1)令和8年4月に個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅用以外の家屋及びその土地に係る不動産取得税の税率は4%である。(H28-24-4)令和8年4月に商業ビルの敷地を取得した場合の不動産取得税の標準税率は、100分の3である。(H19-28-3) - [正しい]。宅地の取得に係る不動産取得税の課税標準は、用途を問わず、その宅地の価格の2分の1の額に減額されます(地方税法附則11条の5)。

- 誤り。不動産取得税は、普通徴収の方法により徴収されます(地方税法73条の17第1項)。普通徴収とは、課税者から伝えられた金額を口座振替又は納付書で納める方法です。不動産取得税の徴収については、特別徴収の方法によることができる。(R5-24-1)

- 誤り。床面積が40㎡以上240㎡以下など一定の条件に該当する住宅を新築した場合、不動産取得税の課税標準の算定に当たり一戸につき1,200万円(認定長期優良住宅は1,300万円)を控除することができます。しかし、本肢の住宅は「250㎡」のため適用対象外です(地方税法令37条の16)。

広告

広告