宅建試験 平成30年試験 問24

問24

不動産取得税に関する次の記述のうち、正しいものはどれか。

- 不動産取得税は、不動産の取得があった日の翌日から起算して3月以内に当該不動産が所在する都道府県に申告納付しなければならない。

- 不動産取得税は不動産の取得に対して課される税であるので、家屋を改築したことにより当該家屋の価格が増加したとしても、新たな不動産の取得とはみなされないため、不動産取得税は課されない。

- 相続による不動産の取得については、不動産取得税は課されない。

- 一定の面積に満たない土地の取得については、不動産取得税は課されない。

広告

広告

正解 3

問題難易度

肢16.8%

肢25.7%

肢375.6%

肢411.9%

肢25.7%

肢375.6%

肢411.9%

分野

科目:3 - 税に関する法令細目:1 - 不動産取得税

解説

- 誤り。不動産取得税の課税方式は、納税者が税額を計算して納付する申告納税方式ではなく、課税庁が税額を計算して納付額を通知する賦課課税方式です。不動産を取得した者は、登記または申告をすることによって不動産の取得の事実が都道府県に伝わり、都道府県がその情報をもとに納税通知書を送る仕組みになっています(地方税法73条の18第1項)。

- 誤り。家屋の改築によって当該家屋の価格が増加した場合は、当該改築をもって家屋の取得とみなされ、不動産取得税が課されます(地方税法73条の2第3項)。

- [正しい]。相続や法人の合併などの一般承継に伴う取得は、形式的な所有権の移転であるとされ、不動産取得税は課されません(地方税法73条の7第1号)。

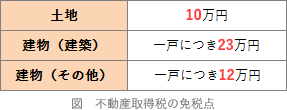

- 誤り。不動産取得税の免税点制度では、面積の大小を問わず、課税標準額が16万円未満の土地を課税対象外としています。面積が小さくても高額な土地もあるため、面積を基準とした免税点は設定されていません(地方税法73条の15の2第1項)。

不動産取得税の課税標準となるべき額が、土地の取得にあっては16万円、家屋の取得のうち建築に係るものにあっては1戸につき66万円、その他のものにあっては1戸につき34万円に満たない場合においては、不動産取得税が課されない。(R6-24-2)一定の面積に満たない土地の取得に対しては、狭小な不動産の取得者に対する税負担の排除の観点から、不動産取得税を課することができない。(R2⑩-24-2)不動産取得税の課税標準となるべき額が、土地の取得にあっては16万円、家屋の取得のうち建築に係るものにあっては1戸につき66万円、その他のものにあっては1戸につき34万円に満たない場合においては、不動産取得税が課されない。(H24-24-1)令和8年4月に土地を取得した場合に、不動産取得税の課税標準となるべき額が30万円に満たないときには不動産取得税は課税されない。(H19-28-1)

不動産取得税の課税標準となるべき額が、土地の取得にあっては16万円、家屋の取得のうち建築に係るものにあっては1戸につき66万円、その他のものにあっては1戸につき34万円に満たない場合においては、不動産取得税が課されない。(R6-24-2)一定の面積に満たない土地の取得に対しては、狭小な不動産の取得者に対する税負担の排除の観点から、不動産取得税を課することができない。(R2⑩-24-2)不動産取得税の課税標準となるべき額が、土地の取得にあっては16万円、家屋の取得のうち建築に係るものにあっては1戸につき66万円、その他のものにあっては1戸につき34万円に満たない場合においては、不動産取得税が課されない。(H24-24-1)令和8年4月に土地を取得した場合に、不動産取得税の課税標準となるべき額が30万円に満たないときには不動産取得税は課税されない。(H19-28-1)

広告

広告