宅建試験 令和7年試験 問24

問24

固定資産税に関する次の記述のうち、正しいものはどれか。

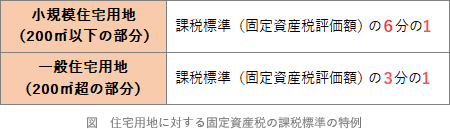

- 住宅用地のうち小規模住宅用地(200㎡以下)に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。

- 市町村長は、納税義務者等の求めに応じ、法令で定めるところにより固定資産課税台帳を閲覧に供しなければならない。ただし、当該部分に記載されている住所が明らかにされることにより人の生命又は身体に危害を及ぼすおそれがある場合、当該住所を削除する等の措置を講じたもの又はその写しを閲覧に供することができる。

- 市町村は、土地、家屋又は償却資産に対して課する固定資産税額が、土地にあっては30万円、家屋にあっては20万円、償却資産にあっては150万円に満たない場合においては、原則として固定資産税を課することができない。

- 固定資産税は、固定資産の所有者として、登記簿又は土地補充課税台帳若しくは家屋補充課税台帳に所有者として登記又は登録されている者に対して課されるため、所有者として登記又は登録されている個人が賦課期日前に死亡している場合、固定資産課税台帳に新たな所有者が登録されていなければ何人に対しても固定資産税を課することはできない。

広告

広告

正解 2

問題難易度

肢110.8%

肢242.4%

肢341.1%

肢45.7%

肢242.4%

肢341.1%

肢45.7%

分野

科目:3 - 税に関する法令細目:2 - 固定資産税

解説

- 誤り。住宅用地については固定資産税を軽減する措置があり、小規模住宅用地(1戸当たり200㎡以下の部分)は、課税標準が本来の価格の6分の1となります。3分の1となるのは住宅用地のうち200㎡超の部分です(地方税法349条の3の2)。

住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(R3⑫-24-4)200㎡以下の住宅用地に対して課する固定資産税の課税標準は、課税標準となるべき価格の2分の1の額とする特例措置が講じられている。(R2⑫-24-4)住宅用地のうち、小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額とされている。(R1-24-2)住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(H25-24-3)200㎡以下の住宅用地に対して課する固定資産税の課税標準は、価格の1/2の額とする特例措置が講じられている。(H14-28-2)

住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(R3⑫-24-4)200㎡以下の住宅用地に対して課する固定資産税の課税標準は、課税標準となるべき価格の2分の1の額とする特例措置が講じられている。(R2⑫-24-4)住宅用地のうち、小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額とされている。(R1-24-2)住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(H25-24-3)200㎡以下の住宅用地に対して課する固定資産税の課税標準は、価格の1/2の額とする特例措置が講じられている。(H14-28-2) - [正しい]。固定資産税の納税義務者や土地・家屋の賃借人等は、固定資産課税台帳の閲覧を請求することができます。この際、DVやストーカー行為の被害者など、固定資産所有者の住所が明らかにされることにより人の生命又は身体に危害を及ぼすおそれがあると認められる場合には、住所の削除等の措置を講じたものやその写しを閲覧させることができます(地方税法382条の2、地方税法規則15条の5の7)。

- 誤り。基準となるのは税額ではありません。固定資産税には免税点制度があり、同一市町村内に所有する固定資産の課税標準額が、土地30万円未満、家屋20万円未満、償却資産150万円未満であるときは、原則として課税されません(地方税法351条)。なお、上記の額に満たない場合でも、市町村が条例で定めれば課税することが可能です。

- 誤り。固定資産税の納税義務者は、毎年1月1日(賦課期日)において登記簿や固定資産課税台帳に所有者として記録されている人です。賦課期日前にその個人が死亡していたり、法人が消滅したりしている場合は、賦課期日に土地や家屋を現に所有している者が納税義務者となります(地方税法343条2項)。つまり、固定資産課税台帳の登録者がいなくても、現に所有している人がいれば課税することができます。

広告

広告