宅建試験 令和2年12月試験 問24

問24

固定資産税に関する次の記述のうち、正しいものはどれか。

- 固定資産税を既に全納した者が、年度の途中において土地の譲渡を行った場合には、その譲渡後の月数に応じて税額の還付を受けることができる。

- 固定資産税の税率は、1.7%を超えることができない。

- 固定資産税の納期は、4月、7月、12月及び2月中において、当該市町村の条例で定めることとされているが、特別の事情がある場合においては、これと異なる納期を定めることができる。

- 200㎡以下の住宅用地に対して課する固定資産税の課税標準は、課税標準となるべき価格の2分の1の額とする特例措置が講じられている。

広告

広告

正解 3

問題難易度

肢16.2%

肢26.5%

肢374.6%

肢412.7%

肢26.5%

肢374.6%

肢412.7%

分野

科目:3 - 税に関する法令細目:2 - 固定資産税

解説

- 誤り。固定資産税の納税義務者は、その年の1月1日時点で固定資産課税台帳に所有者として登録されている人です。年の途中で固定資産を譲渡しても税額の還付は受けられません。

【参考】実務上は、その年中の所有月数に応じて譲受人との間で按分精算するのが一般的です。 - 誤り。固定資産税の標準税率は1.4%ですが、市町村は条例でこれとは違う税率を定めることができます。1.7%を超えることもできますが、この場合には市町村の議会において、当該納税義務者の意見を聴く手続きが必要となります(地方税法350条2項)。なお、固定資産税とあわせて徴収される都市計画税には0.3%の上限税率の定めがあります。

- [正しい]。固定資産税の納期は、4月、7月、12月、2月中において市町村の条例で定めるとされていますが、特別の事情があるときには異なる納期を定めることができます(地方税法362条2項)。

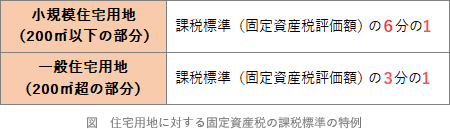

- 誤り。2分の1ではありません。住宅用地については固定資産税を軽減する措置があり、小規模住宅用地(1戸当たり200㎡以下の部分)の固定資産税の課税標準は通常の6分の1、200㎡超の部分は3分の1となります(地方税法349条の3の2)。

住宅用地のうち小規模住宅用地(200㎡以下)に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(R7-24-1)住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(R3⑫-24-4)住宅用地のうち、小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額とされている。(R1-24-2)住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(H25-24-3)200㎡以下の住宅用地に対して課する固定資産税の課税標準は、価格の1/2の額とする特例措置が講じられている。(H14-28-2)

住宅用地のうち小規模住宅用地(200㎡以下)に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(R7-24-1)住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(R3⑫-24-4)住宅用地のうち、小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額とされている。(R1-24-2)住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(H25-24-3)200㎡以下の住宅用地に対して課する固定資産税の課税標準は、価格の1/2の額とする特例措置が講じられている。(H14-28-2)

広告

広告