宅建試験 平成14年試験 問28

問28

固定資産税に関する次の記述のうち、正しいものはどれか。

- 固定資産の評価の基準並びに評価の実施の方法及び手続(固定資産評価基準)は、総務大臣が定めることとされている。

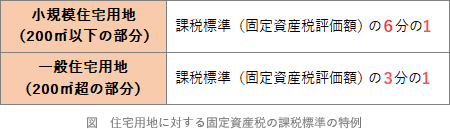

- 200㎡以下の住宅用地に対して課する固定資産税の課税標準は、価格の1/2の額とする特例措置が講じられている。

- 固定資産税の納税者は、固定資産課税台帳に登録された事項に不服がある場合には、固定資産評価審査委員会に対し登録事項のすべてについて審査の申出をすることができる。

- 固定資産税の納期は、4月、7月、12月及び2月のそれぞれ末日であり、市町村がこれと異なる納期を定めることはできない。

広告

広告

正解 1

問題難易度

肢157.0%

肢216.6%

肢320.0%

肢46.4%

肢216.6%

肢320.0%

肢46.4%

分野

科目:3 - 税に関する法令細目:2 - 固定資産税

解説

- [正しい]。固定資産評価の基準と実施方法・手続は、総務大臣が定めることとされています(地方税法388条1項)。

- 誤り。2分の1ではありません。住宅用地については固定資産税を軽減する措置があり、小規模住宅用地(1戸当たり200㎡以下の部分)の固定資産税の課税標準は、通常の6分の1になります。また、200㎡超の部分は3分の1に軽減されます(地方税法349条の3の2)。

住宅用地のうち小規模住宅用地(200㎡以下)に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(R7-24-1)住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(R3⑫-24-4)200㎡以下の住宅用地に対して課する固定資産税の課税標準は、課税標準となるべき価格の2分の1の額とする特例措置が講じられている。(R2⑫-24-4)住宅用地のうち、小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額とされている。(R1-24-2)住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(H25-24-3)

住宅用地のうち小規模住宅用地(200㎡以下)に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(R7-24-1)住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(R3⑫-24-4)200㎡以下の住宅用地に対して課する固定資産税の課税標準は、課税標準となるべき価格の2分の1の額とする特例措置が講じられている。(R2⑫-24-4)住宅用地のうち、小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額とされている。(R1-24-2)住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(H25-24-3) - 誤り。固定資産税の納税者は、固定資産課税台帳に登録された価格に不服がある場合には、固定資産評価審査委員会に対し、登録事項について審査の申出をすることができます(地方税法432条1項)。登録事項のすべてについて審査の申出をすることはできず、価格についてのみ可能となります。

- 誤り。固定資産税の納期は、原則として4月、7月、12月及び2月ですが、特別の事情がある場合、市町村がこれと異なる納期を定めることもできます(地方税法362条1項)。また、それぞれ末日ではなくその月中において市町村が条例で定めることになっています。12月は末日ではなく25日が納期限となっていることが多いと思います。固定資産税の納期は、他の税目の納期と重複しないようにとの配慮から、4月、7月、12月、2月と定められており、市町村はこれと異なる納期を定めることはできない。(R1-24-3)

広告

広告