宅建試験 令和3年12月試験 問24

問24

固定資産税に関する次の記述のうち、正しいものはどれか。

- 市町村長は、固定資産課税台帳に登録された価格等に重大な錯誤があることを発見した場合においては、直ちに決定された価格等を修正して、これを固定資産課税台帳に登録しなければならない。

- 固定資産税の納税義務者は、その納付すべき当該年度の固定資産課税に係る固定資産について、固定資産課税台帳に登録された価格について不服があるときは、公示の日から納税通知書の交付を受けた日後1月を経過するまでの間において、文書をもって、固定資産評価審査委員会に審査の申出をすることができる。

- 年度の途中において家屋の売買が行われた場合、売主と買主は、当該年度の固定資産税を、固定資産課税台帳に所有者として登録されている日数で按分して納付しなければならない。

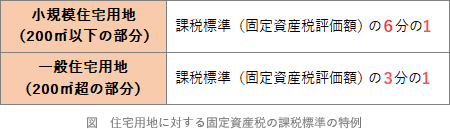

- 住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。

広告

広告

正解 1

問題難易度

肢147.9%

肢235.0%

肢36.8%

肢410.3%

肢235.0%

肢36.8%

肢410.3%

分野

科目:3 - 税に関する法令細目:2 - 固定資産税

解説

- [正しい]。市町村長は、固定資産の価格等の決定・登録後に、①固定資産の価格等の登録がなされていないこと、②登録された価格等に重大な錯誤があることを発見した場合においては、直ちに価格等を決定し、または価格等を修正して、固定資産課税台帳に登録しなければなりません(地方税法417条1項)。そして遅滞なく、その旨を納税者に対して通知する必要があります。

- 誤り。固定資産税の納税者は、固定資産課税台帳に登録された価格に不服がある場合には、公示の日から納税通知書の交付を受けた日後3月を経過する日までの間に、固定資産評価審査委員会に対して登録事項について審査の申出をすることができます(地方税法432条1項)。本肢は「1月を経過するまでの間」としているため誤りです。

- 誤り。固定資産税の納付義務者は、原則として1月1日現在の所有者です。よって、年度の途中において土地の売買があった場合でも1月1日現在の所有者に納付義務があります。実務上は売主買主公平の立場から日数で按分計算し、買主が売主に残り期間分の金額を支払う方法がとられていますが、法律上の規定ではありません。

- 誤り。住宅用地については固定資産税を軽減する措置があり、小規模住宅用地(1戸当たり200㎡以下の部分)の固定資産税の課税標準は、通常の6分の1になります。3分の1となるのは住宅用地のうち200㎡超の部分です(地方税法349条の3の2)。

住宅用地のうち小規模住宅用地(200㎡以下)に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(R7-24-1)200㎡以下の住宅用地に対して課する固定資産税の課税標準は、課税標準となるべき価格の2分の1の額とする特例措置が講じられている。(R2⑫-24-4)住宅用地のうち、小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額とされている。(R1-24-2)住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(H25-24-3)200㎡以下の住宅用地に対して課する固定資産税の課税標準は、価格の1/2の額とする特例措置が講じられている。(H14-28-2)

住宅用地のうち小規模住宅用地(200㎡以下)に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(R7-24-1)200㎡以下の住宅用地に対して課する固定資産税の課税標準は、課税標準となるべき価格の2分の1の額とする特例措置が講じられている。(R2⑫-24-4)住宅用地のうち、小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額とされている。(R1-24-2)住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(H25-24-3)200㎡以下の住宅用地に対して課する固定資産税の課税標準は、価格の1/2の額とする特例措置が講じられている。(H14-28-2)

広告

広告