宅建試験 令和7年試験 問23

問23

土地の売買による所有権の移転登記等に係る登録免許税の税率の軽減措置に関する次の記述のうち、正しいものはどれか。

- この税率の軽減措置は、地目が雑種地となっている土地の売買による所有権の移転登記についても適用される。

- この税率の軽減措置の適用対象となる土地は、その価額が1,000万円未満のものに限られる。

- この税率の軽減措置は、法人が土地の売買による所有権の移転登記を受ける場合には適用されない。

- この税率の軽減措置の適用対象となる土地は、その面積が1,000㎡未満のものに限られる。

広告

広告

正解 1

問題難易度

肢138.0%

肢27.6%

肢344.9%

肢49.5%

肢27.6%

肢344.9%

肢49.5%

分野

科目:3 - 税に関する法令細目:5 - 登録免許税

解説

これまで登録免許税に関しては、住宅用家屋の所有権の移転登記に係る税率の軽減措置が頻出論点でしたが、本問で問われているのは「土地」に関する軽減措置です(措置法72条)。概要をまとめておきます。

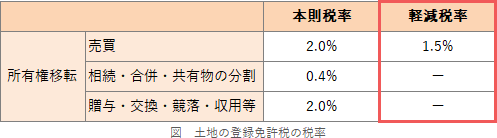

- 土地の所有権移転登記に係る登録免許税について、次の2つを登記事由とする場合に税率が軽減される

売買:2% ⇒ 1.5%

信託:0.4% ⇒ 0.3% - 取得者(個人・法人)や土地に関する条件はなく、無条件に適用される

- [正しい]。取得した土地の地目その他の状態は問われません。どの土地でも適用されます。

- 誤り。取得した土地の価格は問われません。どの土地でも適用されます。

- 誤り。取得者の条件はありません。法人による取得でも適用されます。一方、住宅用家屋の所有権の移転登記では、個人による住宅用家屋の取得に限定されています。

- 誤り。取得した土地の面積は問われません。どの土地でも適用されます。

広告

広告