固定資産税(全12問中4問目)

No.4

固定資産税に関する次の記述のうち、地方税法の規定によれば、正しいものはどれか。令和元年試験 問24

- 居住用超高層建築物(いわゆるタワーマンション)に対して課する固定資産税は、当該居住用超高層建築物に係る固定資産税額を、各専有部分の取引価格の当該居住用超高層建築物の全ての専有部分の取引価格の合計額に対する割合により按分した額を、各専有部分の所有者に対して課する。

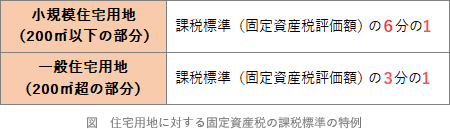

- 住宅用地のうち、小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額とされている。

- 固定資産税の納期は、他の税目の納期と重複しないようにとの配慮から、4月、7月、12月、2月と定められており、市町村はこれと異なる納期を定めることはできない。

- 固定資産税は、固定資産の所有者に対して課されるが、質権又は100年より永い存続期間の定めのある地上権が設定されている土地については、所有者ではなくその質権者又は地上権者が固定資産税の納税義務者となる。

広告

正解 4

問題難易度

肢110.6%

肢28.6%

肢37.7%

肢473.1%

肢28.6%

肢37.7%

肢473.1%

分野

科目:3 - 税に関する法令細目:2 - 固定資産税

解説

- 誤り。いわゆるタワーマンションと呼ばれるような高さ60mを超える「居住用超高層建築物」については、2018年に固定資産税の算定方法見直しがありました。

従前と変わらず、マンション全体の固定資産税額を各専有部分の床面積で按分することは同じですが、新たに補正率を乗じることで高層階では高く、低層階では安くなるようにし、取引単価の傾向が反映されるようになりました(地方税法352条2項)。区分所有に係る家屋に対して課する固定資産税については、当該区分所有に係る家屋の建物の区分所有等に関する法律第二条第三項に規定する専有部分(以下この条及び次条において「専有部分」という。)に係る同法第二条第二項に規定する区分所有者(以下固定資産税について「区分所有者」という。)は、第十条の二第一項の規定にかかわらず、当該区分所有に係る家屋に係る固定資産税額を同法第十四条第一項から第三項までの規定の例により算定した専有部分の床面積の割合(専有部分の天井の高さ、附帯設備の程度その他総務省令で定める事項について著しい差違がある場合には、その差違に応じて総務省令で定めるところにより当該割合を補正した割合)により按分した額を、当該各区分所有者の当該区分所有に係る家屋に係る固定資産税として納付する義務を負う。

- 誤り。住宅用地のうち小規模住宅用地(1戸当たり200㎡以下の部分)については、固定資産税の課税標準を6分の1にして税額を計算します。小規模住宅用地以外の一般住宅用地(200㎡超の部分)については3分の1です(地方税法349条の3の2)。

住宅用地のうち、次の各号に掲げる区分に応じ、当該各号に定める住宅用地に該当するもの(以下この項において「小規模住宅用地」という。)に対して課する固定資産税の課税標準は、第三百四十九条、前条第十二項及び前項の規定にかかわらず、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の六分の一の額とする。

住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(R3⑫-24-4)200㎡以下の住宅用地に対して課する固定資産税の課税標準は、課税標準となるべき価格の2分の1の額とする特例措置が講じられている。(R2⑫-24-4)住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(H25-24-3)200㎡以下の住宅用地に対して課する固定資産税の課税標準は、価格の1/2の額とする特例措置が講じられている。(H14-28-2) - 誤り。固定資産税の納期は、他の税目の納期と重複しないようにとの配慮から、4月、7月、12月、2月と定められています。ただし、特別の事情がある場合はこれと異なる納期を定めることもできます(地方税法362条1項)。

固定資産税の納期は、四月、七月、十二月及び二月中において、当該市町村の条例で定める。但し、特別の事情がある場合においては、これと異なる納期を定めることができる。

固定資産税の納期は、4月、7月、12月及び2月のそれぞれ末日であり、市町村がこれと異なる納期を定めることはできない。(H14-28-4) - [正しい]。原則として固定資産税は、固定資産の所有者に対して課されます。ただし、質権又は100年より永い存続期間の定めのある地上権が設定されている土地については、所有者ではなくその質権者又は地上権者が固定資産税の納税義務者となります(地方税法343条1項)。

固定資産税は、固定資産の所有者(質権又は百年より永い存続期間の定めのある地上権の目的である土地については、その質権者又は地上権者とする。以下固定資産税について同様とする。)に課する。

広告

広告