宅建試験 令和3年12月試験 問23

問23

住宅用家屋の所有権の移転登記に係る登録免許税の税率の軽減措置に関する次の記述のうち、正しいものはどれか。

- この税率の軽減措置の適用対象となる住宅用家屋は、床面積が100㎡以上で、その住宅用家屋を取得した個人の居住の用に供されるものに限られる。

- この税率の軽減措置の適用対象となる住宅用家屋は、売買又は競落により取得したものに限られる。

- この税率の軽減措置は、一定の要件を満たせばその住宅用家屋の敷地の用に供されている土地の所有権の移転登記についても適用される。

- この税率の軽減措置の適用を受けるためには、登記の申請書に、一定の要件を満たす住宅用家屋であることの都道府県知事の証明書を添付しなければならない。

広告

広告

正解 2

問題難易度

肢19.7%

肢251.6%

肢320.8%

肢417.9%

肢251.6%

肢320.8%

肢417.9%

分野

科目:3 - 税に関する法令細目:5 - 登録免許税

解説

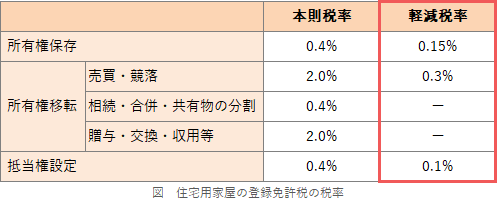

本特例は、下記適用要件をみたす登記について登録免許税を軽減する措置です。軽減される対象は、所有権保存登記、所有権移転登記(売買・競落に限る)、抵当権設定登記の3種類です。

- 取得した個人の住宅用家屋についての登記であること

- 家屋の床面積が50㎡以上であること

- 新築又は取得後1年以内に登記を受けること

- 中古住宅の場合、一定の耐震基準に適合していること又は昭和57年1月1日以後に建築されたものであること

- 誤り。軽減措置の適用対象となる住宅用家屋と認められるためには、床面積が50㎡以上であり、かつ、個人の居住用であることが必要です(措置法令41条1号・42条1項1号)。軽減措置の適用対象となる住宅用家屋は、床面積が100平方メートル以上で、その住宅用家屋を取得した個人の居住の用に供されるものに限られる。(H21-23-1)

- [正しい]。本特例を受けるための所有権移転登記の原因は売買または競落である必要があります(措置法令42条3項3号)。それ以外の登記原因、例えば交換、贈与、相続は対象外です。

- 誤り。「住宅用家屋の所有権の移転登記」についての特例ですので、土地には適用されません。売買による土地の移転登記については別に軽減措置の規定があります。

- 誤り。本問の税率軽減措置の適用を受ける場合には、都道府県知事の証明書は不要ですが、要件に該当する家屋であることについて市町村長(東京23区は区長)の証明書が必要です(租税特別措置法令42条1項)。

広告

広告