固定資産税(全12問中7問目)

No.7

固定資産税に関する次の記述のうち、正しいものはどれか。平成25年試験 問24

- 国会議員及び地方団体の議会の議員は、固定資産評価員を兼ねることができる。

- 登記所は、土地又は建物の表示に関する登記をしたときは、30日以内に、その旨を当該土地又は家屋の所在地の市町村長に通知しなければならない。

- 住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。

- 固定資産税に係る徴収金について滞納者が督促を受け、その督促状を発した日から起算して10日を経過した日までに、その督促に係る固定資産税の徴収金について完納しないときは、市町村の徴税吏員は、滞納者の財産を差し押さえなければならない。

広告

正解 4

問題難易度

肢17.1%

肢219.0%

肢315.0%

肢458.9%

肢219.0%

肢315.0%

肢458.9%

分野

科目:3 - 税に関する法令細目:2 - 固定資産税

解説

- 誤り。国会議員及び地方団体の議会の議員は、固定資産評価員を兼ねることはできません(地方税法406条1項1号)。

- 誤り。登記所は、土地又は建物の表示に関する登記をしたときは、10日以内に、その旨を当該土地又は家屋の所在地の市町村長に通知しなければなりません(地方税法382条1項)。

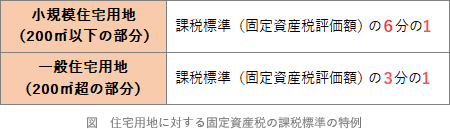

- 誤り。住宅用地については固定資産税を軽減する措置があり、小規模住宅用地(1戸当たり200㎡以下の部分)は、課税標準が本来の価格の6分の1となります。3分の1は、小規模住宅用地以外の住宅用地(1戸当たり200㎡超の部分)の軽減割合なので誤りです(地方税法349条の3の2)。

住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(R3⑫-24-4)200㎡以下の住宅用地に対して課する固定資産税の課税標準は、課税標準となるべき価格の2分の1の額とする特例措置が講じられている。(R2⑫-24-4)住宅用地のうち、小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額とされている。(R1-24-2)200㎡以下の住宅用地に対して課する固定資産税の課税標準は、価格の1/2の額とする特例措置が講じられている。(H14-28-2)

住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(R3⑫-24-4)200㎡以下の住宅用地に対して課する固定資産税の課税標準は、課税標準となるべき価格の2分の1の額とする特例措置が講じられている。(R2⑫-24-4)住宅用地のうち、小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額とされている。(R1-24-2)200㎡以下の住宅用地に対して課する固定資産税の課税標準は、価格の1/2の額とする特例措置が講じられている。(H14-28-2) - [正しい]。固定資産税に係る徴収金について滞納者が督促を受け、その督促状を発した日から起算して10日を経過した日までに、その督促に係る固定資産税の徴収金について完納しないときは、市町村の徴税吏員は、滞納者の財産を差し押さえなければなりません(地方税法373条1項)。

広告

広告