宅建試験 平成27年試験 問33(改題)

問33

宅地建物取引業者A及びB(ともに消費税課税事業者)が受領した報酬に関する次の記述のうち、宅地建物取引業法の規定に違反するものの組合せはどれか。なお、この問において「消費税等相当額」とは、消費税額及び地方消費税額に相当する金額をいうものとする。また、貸借の代理又は媒介をする宅地又は建物は長期の空家等には該当しない。

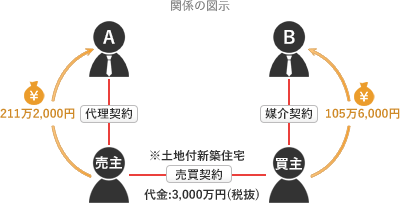

- 土地付新築住宅(代金3,000万円。消費税等相当額を含まない。)の売買について、Aは売主から代理を、Bは買主から媒介を依頼され、Aは売主から211万2,000円を、Bは買主から105万6,000円を報酬として受領した。

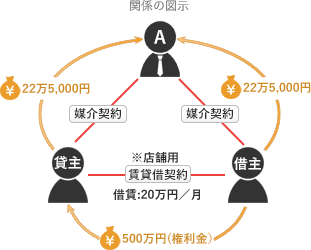

- Aは、店舗用建物について、貸主と借主双方から媒介を依頼され、借賃1か月分20万円(消費税等相当額を含まない。)、権利金500万円(権利設定の対価として支払われる金銭であって返還されないもので、消費税等相当額を含まない。)の賃貸借契約を成立させ、貸主と借主からそれぞれ22万5,000円を報酬として受領した。

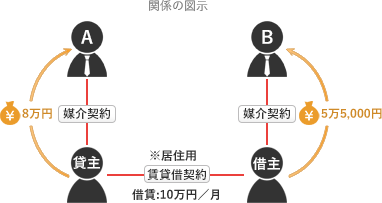

- 居住用建物(借賃1か月分10万円)について、Aは貸主から媒介を依頼され、Bは借主から媒介を依頼され、Aは貸主から8万円、Bは借主から5万5,000円を報酬として受領した。なお、Aは依頼を受けるにあたって、報酬が借賃の0.55か月分を超えることについて貸主から承諾を得ていた。

- ア、イ

- イ、ウ

- ア、ウ

- ア、イ、ウ

広告

広告

正解 3

問題難易度

肢18.3%

肢211.0%

肢356.7%

肢424.0%

肢211.0%

肢356.7%

肢424.0%

分野

科目:5 - 宅地建物取引業法等細目:10 - 報酬関連

解説

- 違反する。

- A(代理)の報酬限度額

- (3,000万円×3%+6万円)×1.1=105万6,000円

105万6,000円×2=211万2,000円 … ① - B(媒介)の報酬限度額

- (3,000万円×3%+6万円)×1.1=105万6,000円 … ②

- A、B合わせた報酬限度額

- ①と②を比べて多いほうの211万2,000円

- 違反しない。居住用建物以外の貸借の媒介・代理で権利金の授受がある場合、①借賃1月分+消費税、②権利金を売買代金としてみなして計算した報酬額、のうち高いほうが報酬限度額となります。

- ①借賃の1か月分+消費税

- 20万円×1.1=22万円

- ②権利金を売買代金としてみなして計算した報酬額

- (500万円×3%+6万円)×1.1=231,000円

Aは貸主・借主の双方から依頼を受けているので、それぞれから231,000円を受領できる

- 違反する。居住用建物の貸借の媒介・代理では、貸主・借主の双方から受領できる報酬の合計額は「借賃1月分+消費税」が上限となります。複数の宅建業者が取引に関与したときや、依頼者の承諾があるときでもこの限度額は変わりません。

本肢では「10万円×1.1=11万円」が報酬限度額であるところ、貸主・借主の合計で13万5,000円を受領しているため、宅建業法に違反しています。

広告

広告