登録免許税(全7問中2問目)

No.2

住宅用家屋の所有権の移転登記に係る登録免許税の税率の軽減措置に関する次の記述のうち、正しいものはどれか。令和2年12月試験 問23

- この税率の軽減措置の適用を受けるためには、やむを得ない事情がある場合を除き、その住宅用家屋の取得後1年以内に所有権の移転登記を受けなければならない。

- この税率の軽減措置は、住宅用家屋を相続により取得した場合に受ける所有権の移転登記についても適用される。

- この税率の軽減措置に係る登録免許税の課税標準となる不動産の価額は、売買契約書に記載されたその住宅用家屋の実際の取引価格である。

- 過去にこの税率の軽減措置の適用を受けたことがある者は、再度この措置の適用を受けることはできない。

広告

正解 1

問題難易度

肢156.4%

肢219.0%

肢314.4%

肢410.2%

肢219.0%

肢314.4%

肢410.2%

分野

科目:3 - 税に関する法令細目:5 - 登録免許税

解説

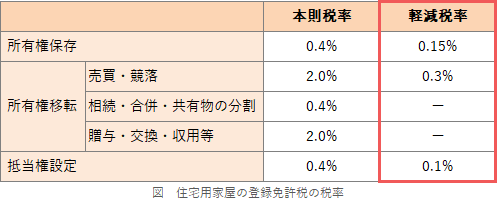

本特例は、下記適用要件をみたす登記について登録免許税を軽減する措置です。軽減される対象は、所有権保存登記、所有権移転登記(売買・競落に限る)、抵当権設定登記の3種類です。

- 個人の住宅用家屋についての登記であること

- 家屋の床面積が50㎡以上であること

- 新築又は取得後1年以内に登記を受けること

- 中古住宅の場合、一定の耐震基準に適合していること又は昭和57年1月1日以後に建築されたものであること

- [正しい]。軽減措置の適用を受けるためには、その住宅用家屋の取得後1年以内に所有権の移転登記をしなければなりません(措置法73条)。

- 誤り。税率の軽減措置を受けるためには、売買・競売による取得に限られています。よって、相続による取得では本特例の適用を受けることはできません(措置法令42条3項)

- 誤り。登録免許税の課税標準は、固定資産課税台帳に登録されている価格となります。実際の取引価格ではありません(登録免許税法附則7条)。軽減措置に係る登録免許税の課税標準となる不動産の価額は、売買契約書に記載された住宅用家屋の実際の取引価格である。(H21-23-3)

- 誤り。本措置の適用に回数制限は定められていません。よって、以前適用を受けたことがある者でも再適用可能です(措置法73条)。この税率の軽減措置の適用を受けるためには、やむを得ない事情がある場合を除き、その住宅用家屋の取得後1年以内に所有権の移転登記を受けなければならない。(R2⑫-23-1)軽減措置の適用を受けるためには、その住宅用家屋の取得後6か月以内に所有権の移転登記をしなければならない。(H21-23-4)この税率の軽減措置は、個人が自己の経営する会社の従業員の社宅として取得した住宅用家屋について受ける所有権の移転の登記にも適用される。(H15-27-2)この税率の軽減措置は、以前にこの措置の適用を受けたことのある者が新たに取得した住宅用家屋について受ける所有権の移転の登記にも適用される。(H15-27-4)

広告

広告