不動産取得税(全13問中2問目)

No.2

不動産取得税に関する次の記述のうち、正しいものはどれか。令和3年10月試験 問24

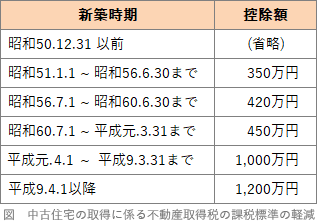

- 令和元年に新築された既存住宅(床面積210㎡)を個人が自己の居住のために取得した場合、当該取得に係る不動産取得税の課税標準の算定については、当該住宅の価格から1,200万円が控除される。

- 家屋が新築された日から3年を経過して、なお、当該家屋について最初の使用又は譲渡が行われない場合においては、当該家屋が新築された日から3年を経過した日において家屋の取得がなされたものとみなし、当該家屋の所有者を取得者とみなして、これに対して不動産取得税を課する。

- 不動産取得税は、不動産の取得があった日の翌日から起算して2か月以内に当該不動産の所在する都道府県に申告納付しなければならない。

- 不動産取得税は、不動産を取得するという比較的担税力のある機会に相当の税負担を求める観点から創設されたものであるが、不動産取得税の税率は4%を超えることができない。

広告

正解 1

問題難易度

肢170.4%

肢210.3%

肢36.1%

肢413.2%

肢210.3%

肢36.1%

肢413.2%

分野

科目:3 - 税に関する法令細目:1 - 不動産取得税

解説

- [正しい]。個人が床面積50㎡以上240㎡以下の中古住宅を自己の居住用に取得した場合、取得住宅の建築年に応じて最高1,200万円が不動産取得税の課税標準から控除されます。控除額は、取得住宅の新築時において適用されていた新築住宅の不動産取得税の軽減措置の控除額となります。平成9年4月1日以後に建築された住宅なら最高の1,200万円の控除が受けられるため、令和元年築の既存住宅を取得した本肢の控除額は1,200万円となります(地方税法73条の14第3項)。

個人が自己の居住の用に供する耐震基準適合既存住宅(中略)を取得した場合における当該住宅の取得に対して課する不動産取得税の課税標準の算定については、一戸について、当該住宅が新築された時において施行されていた地方税法第七十三条の十四第一項の規定により控除するものとされていた額を価格から控除するものとする。

- 誤り。新築された家屋については、最初の使用または譲渡が行われた日において取得があったとみなされますが、新築後6月(宅地建物取引業者が売り渡す住宅については1年)を経過しても最初の使用または譲渡がない場合には、家屋の所有者を取得者とみなして不動産取得税が課されます(地方税法73条の2第2項)。本肢は「3年」という部分が誤りです。

家屋が新築された場合には、当該家屋について最初の使用又は譲渡(中略)が行われた日において家屋の取得があつたものとみなし、当該家屋の所有者又は譲受人を取得者とみなして、これに対して不動産取得税を課する。ただし、家屋が新築された日から六月を経過して、なお、当該家屋について最初の使用又は譲渡が行われない場合には、当該家屋が新築された日から六月を経過した日において家屋の取得があつたものとみなし、当該家屋の所有者を取得者とみなして、これに対して不動産取得税を課する。

- 誤り。不動産取得税は賦課課税方式の税です。取得者は不動産を取得した日から一定期間内に都道府県に対してその旨の申告及び報告をしなければなりませんが、その期日までに納付をするわけではありません。都道府県が納付すべき税額を計算し、賦課決定通知書と納付書を送ってくるので、それで納付します。

- 誤り。不動産取得税の税率4%は標準税率であって、制限税率ではありません。標準税率は「課税主体が自由に税率を設定することができるが通常はその税率ですよ」という定め方、制限税率は「その税率を超えてはいけませんよ」という定め方です。したがって、財政上その他必要がある場合には4%を超える税率を定めることができます(地方税法73条の15地方税法1条1項5号)。

不動産取得税の標準税率は、百分の四とする。

地方団体が課税する場合に通常よるべき税率でその財政上その他の必要があると認める場合においては、これによることを要しない税率をいい、総務大臣が地方交付税の額を定める際に基準財政収入額の算定の基礎として用いる税率とする。

令和6年4月に個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅用以外の家屋及びその土地に係る不動産取得税の税率は4%である。(H28-24-4)

広告

広告