宅建試験 平成24年試験 問35(改題)

問35

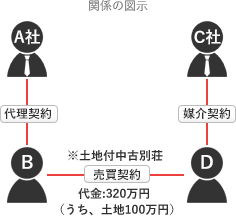

宅地建物取引業者A社(消費税課税事業者)は売主Bから土地付中古別荘の売却の代理の依頼を受け、宅地建物取引業者C社(消費税課税事業者)は買主Dから別荘用物件の購入に係る媒介の依頼を受け、BとDの間で当該土地付中古別荘の売買契約を成立させた。この場合における次の記述のうち、宅地建物取引業法の規定によれば、正しいものの組合せはどれか。なお、当該土地付中古別荘の売買代金は320万円(うち、土地代金は100万円)で、消費税額及び地方消費税額を含むものとする。また、低廉な空家等の特例は考慮しない。

- A社がBから受領する報酬の額によっては、C社はDから報酬を受領することができない場合がある。

- A社はBから、少なくとも154,000円を上限とする報酬を受領することができる。

- A社がBから100,000円の報酬を受領した場合、C社がDから受領できる報酬の上限額は208,000円である。

- A社は、代理報酬のほかに、Bからの依頼の有無にかかわらず、通常の広告の料金に相当する額についても、Bから受け取ることができる。

- ア、イ

- イ、ウ

- ウ、エ

- ア、イ、ウ

広告

広告

正解 1

問題難易度

肢167.0%

肢210.9%

肢36.0%

肢416.1%

肢210.9%

肢36.0%

肢416.1%

分野

科目:5 - 宅地建物取引業法等細目:10 - 報酬関連

解説

- A(代理)の報酬限度額

- (300万円×4%+2万円)×1.1=154,000円

154,000円×2=308,000円 - C(媒介)の報酬限度額

- (300万円×4%+2万円)×1.1=154,000円

- A、C合わせた報酬限度額

- 308,000円(媒介の2倍、代理と同じ)

- 正しい。A社とC社合わせて308,000円までしか受領できません。A社が売主から308,000円受け取った場合、C社は買主から報酬を受領することができません。

- 正しい。C社が買主Dから満額の154,000円を受領した場合でも、A社は売主Bから「308,000円-154,000円=154,000円」を上限に報酬を受け取ることができます。

- 誤り。C社の報酬限度額は154,000円です。よって、それを超える208,000円を受領することはできません。

- 誤り。広告代金のうち、依頼者の依頼により行った特別の広告であれば、その料金を通常の報酬とは別に受け取ることができます。しかし、本肢は「通常の広告の料金」ですから、依頼者に請求することはできません。また、通常の広告は宅建業者の負担となるので、それが依頼者から依頼の有無にかかわらず報酬に加算することはできません。

広告

広告