宅建試験 平成14年試験 問26(改題)

問26

租税特別措置法第36条の2の特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例に関する次の記述のうち、正しいものはどれか。

- 譲渡資産とされる家屋については、居住の用に供しているもの、又は居住の用に供されなくなった日から同日以後5年を経過する日の属する年の12月31日までに譲渡されるものであることが、適用要件とされている。

- 譲渡資産とされる家屋については、その譲渡をした日の属する年の1月1日における所有期間が10年を超えるもののうち国内にあるものであることが、適用要件とされている。

- 買換資産とされる家屋については、譲渡資産の譲渡をした日からその譲渡をした日の属する年の翌年12月31日までの間に取得することが、適用要件とされている。

- 買換資産とされる家屋については、その床面積のうち自己が居住の用に供する部分の床面積が50㎡以上500㎡以下のものであることが、適用要件とされている。

広告

広告

正解 2

問題難易度

肢18.0%

肢257.1%

肢320.6%

肢414.3%

肢257.1%

肢320.6%

肢414.3%

分野

科目:3 - 税に関する法令細目:3 - 所得税

解説

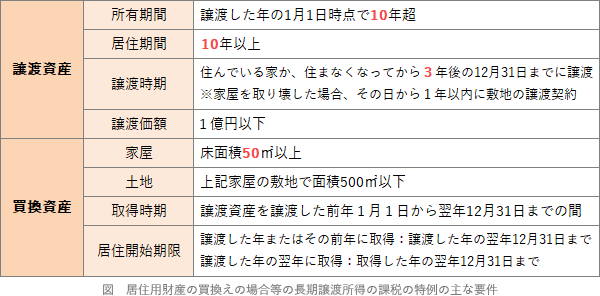

「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」は、譲渡した年の1月1日時点における所有期間が10年超、かつ、居住期間が10年以上の居住用財産(自宅建物または自宅建物と敷地)を1億円以下で譲渡し、新たに床面積が50㎡以上の居住用財産に買い換えた場合に、旧宅の売却によって生じた譲渡益を翌年以降に繰り延べることができる制度です(措置法36条の2)。

- 誤り。居住しなくなった家屋を譲渡する場合には、居住しなくなった日の3年後の年の12月31日までに譲渡する必要があります。本肢は「5年」としているので誤りです。

- [正しい]。譲渡する家屋は、国内にあるものであり、譲渡する年の1月1日における所有期間が10年超、居住期間が10年以上でなければなりません。

- 誤り。買換資産とされる家屋は、譲渡した家屋を譲渡した年の前年1月1日から翌年12月31日までに取得する必要があります。本肢は「譲渡した日から…翌年12月31日まで」としているので誤りです。

また、前年か譲渡年であれば譲渡した年の翌年12月31日までに、翌年取得であれば取得した年の翌年12月31日までに居住する(居住する見込み含む)必要があります。 - 誤り。買換資産とされる家屋については、その床面積のうち自己が居住用とする部分の床面積が50㎡以上のものでなければなりません。上限は設定されていないので本肢は誤りです。

広告

広告