宅建試験 平成13年試験 問26

問26

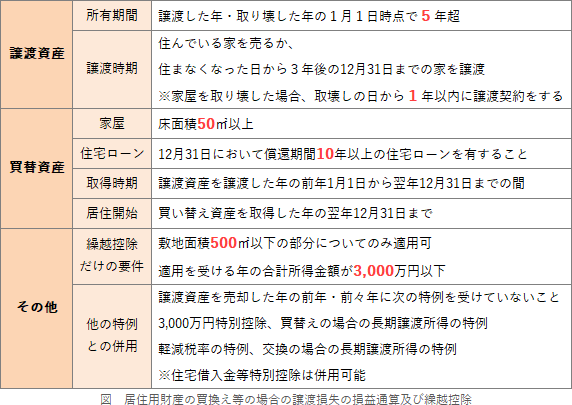

租税特別措置法第41条の5の特定の居住用財産の買換え等の場合の譲渡損失の繰越控除に関する次の記述のうち、正しいものはどれか。

- 譲渡資産とされる家屋については、譲渡をした年の1月1日における所有期間が10年を超えるものであり、かつ、その居住の用に供していた期間が10年以上であることが適用要件とされている。

- 買換資産とされる家屋については、租税特別措置法第41条の住宅借入金等を有する場合の所得税額の特別控除の適用を受けないことが適用要件とされている。

- 買換資産とされる家屋については、譲渡をした日から同日以後3年を経過する日の属する年の12月31日までに取得するものであることが適用要件とされている。

- 譲渡資産とされる家屋については、居住の用に供しているもの、又は居住の用に供されなくなった日から同日以後3年を経過する日の属する年の12月31日までに譲渡されるものであることが適用要件とされている。

広告

広告

正解 4

問題難易度

肢128.1%

肢216.1%

肢315.7%

肢440.1%

肢216.1%

肢315.7%

肢440.1%

分野

科目:3 - 税に関する法令細目:3 - 所得税

解説

「居住用財産の買換え等の場合の譲渡損失の繰越控除」は、マイホームを売却し、住宅ローンを使用して新たなマイホームを取得した場合に、売却に係る譲渡損失を他の所得と損益通算でき、それでも損失が残る場合には翌年以後3年まで繰り越して所得から控除できる制度です。

- 誤り。本特例は譲渡した年の1月1日時点での所有期間が5年超であることが要件とされています。

住宅の買換え特例には、①譲渡益の課税を繰り延べるものと、②譲渡損失を損益通算&繰越控除できるという2種類があります。①は1月1日時点での所有期間が10年超、②は1月1日時点での所有期間が5年超というのが要件となっています。

本問は特定の居住用財産の買換え等の場合の【譲渡損失の繰越控除】なので、5年超ということになります。 - 誤り。本特例は住宅借入金等特別控除(住宅ローン控除)との併用が可能です。

- 誤り。買換資産とされる家屋は、原則として譲渡した年の前年1月1日から譲渡した年の翌年12月31日までに取得することが必要です。

- [正しい]。譲渡資産とされる家屋については、住んでいる家を売るか、住まなくなった日の3年後の12月31日まで間の家を譲渡することが適用要件とされています。

広告

広告