所得税(全12問中9問目)

No.9

居住用財産を譲渡した場合における所得税の課税に関する次の記述のうち、正しいものはどれか。平成15年試験 問26

- 譲渡した年の1月1日において所有期間が10年以下の居住用財産を譲渡した場合には、居住用財産の譲渡所得の特別控除を適用することはできない。

- 譲渡した年の1月1日において所有期間が10年を超える居住用財産を譲渡した場合において、居住用財産を譲渡した場合の軽減税率の特例を適用するときには、居住用財産の譲渡所得の特別控除を適用することはできない。

- 居住用財産を配偶者に譲渡した場合には、居住用財産の譲渡所得の特別控除を適用することはできない。

- 居住用財産の譲渡所得の特別控除の適用については、居住用財産をその譲渡する時において自己の居住の用に供している場合に限り適用することができる。

広告

正解 3

問題難易度

肢16.5%

肢211.6%

肢371.7%

肢410.2%

肢211.6%

肢371.7%

肢410.2%

分野

科目:3 - 税に関する法令細目:3 - 所得税

解説

- 誤り。居住用財産の譲渡所得の特別控除(以下、「3,000万円特別控除」)は、所有期間の長短を問わず譲渡所得から3,000万円を控除できる特例です。よって、所有期間が10年以下であっても居住用財産の譲渡所得の特別控除を受けることができます。

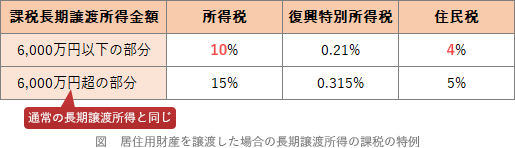

- 誤り。「軽減税率の特例」は、譲渡した年の1月1日における所有期間が10年超の居住用財産の譲渡について、課税長期譲渡所得金額の6,000万円以下の部分につき所得税と住民税が軽減される特例です。この特例は肢1の「3,000万円特別控除」と併用可能です。

- [正しい]。「3,000万円特別控除」は、親子・夫婦などの近親者に譲渡への譲渡の場合には適用を受けることができません。

- 誤り。「3,000万円特別控除」は、住んでいるマイホームを売るか、住まなくなってから3年後の年の12月31日までに譲渡すれば適用を受けられます。※マイホームを取り壊した場合は、取壊しの日から1年以内に譲渡する契約を結ぶという要件が加わります。

広告

広告