所得税(全12問中12問目)

No.12

個人が、令和6年中に、令和6年1月1日において所有期間が10年を超える家屋を譲渡した場合において、居住用財産を譲渡した場合の長期譲渡所得の課税の特例(以下この問において「軽減税率の特例」という。)に関する次の記述のうち、正しいものはどれか。平成12年試験 問26

- その家屋を火災により滅失した場合を除き、その家屋を譲渡する直前まで自己の居住の用に供していなければ、軽減税率の特例の適用を受けることができない。

- その家屋の譲渡について居住用財産を譲渡した場合の3,000万円特別控除の適用を受けるときは、3,000万円特別控除後の譲渡益について軽減税率の特例の適用を受けることができない。

- その家屋の譲渡について特定の居住用財産の買換えの特例の適用を受ける場合は、譲渡があったものとされる部分の譲渡益があるときであっても、その譲渡益について軽減税率の特例の適用を受けることができない。

- その家屋以外に自己の居住の用に供している家屋(所有期間10年超)を有しており、これらの家屋を同一年中に譲渡した場合には、いずれの家屋の譲渡についても軽減税率の特例の適用を受けることができる。

広告

正解 3

問題難易度

肢16.8%

肢220.7%

肢352.2%

肢420.3%

肢220.7%

肢352.2%

肢420.3%

分野

科目:3 - 税に関する法令細目:3 - 所得税

解説

- 誤り。軽減税率の特例は、現に住んでいない住宅でも住まなくなった日の3年後の12月31日までに譲渡すれば適用を受けられます。

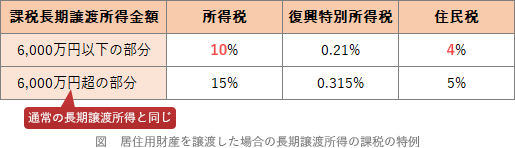

- 誤り。「3,000万円特別控除」と「軽減税率の特例」は併用可能です。3,000万円特別控除後の課税長期譲渡所得のうち6,000万円以下の部分について軽減税率が適用されることになります。

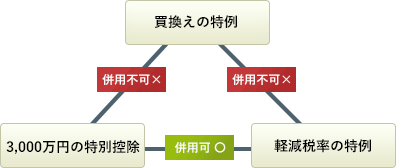

- [正しい]。「買換えの特例」と「軽減税率の特例」は併用できません。

- 誤り。2以上の自己居住用の家屋を同一年中に譲渡した場合、主として居住している家屋のみ軽減税率の特例の適用を受けることができます。別荘等の主として居住している以外の他の居住用家屋は、軽減税率の特例の適用対象外です。

広告

広告